Tans verlangsaam die afname van rou materiaal bisfenol A, epichlorohidrien sal na verwagting swak wissel, kosteondersteuningsprestasie sal na verwagting swak wees, en die korttermyn goeie nuus in die epoksieharsmark is moeilik, kopers het 'n lomp houding teenoor die toekomstige mark.

Oorsig van die binnelandse epoksieharsmark

Die fokus van die epoksieharsmark hierdie week het gedaal. Gedurende die week het die afname in die rou materiaal bisfenol A voortgeduur, en 'n ander rou materiaal, epoksiepropaan, het 'n hoë dooiepunt gehad, en die kosteondersteuningsprestasie was gemiddeld. Gedurende hierdie week was die nuwe bestellings van epoksieharse nie glad nie, en sommige epoksieharsfabrieke is aangepas. Die algehele konstruksie van die bedryf het afgeneem in vergelyking met verlede week. Die goeie nuus van die epoksieharsmark is moeilik om te vind, die bedryf is nie vol vertroue in die markvooruitsigte nie, die produksie-ondernemings is versag, die nuwe lys het ruimte vir bespreking, die afwaartse seleksie moet aangevul word, en dit is moeilik om die gas op die veld te verbeter.

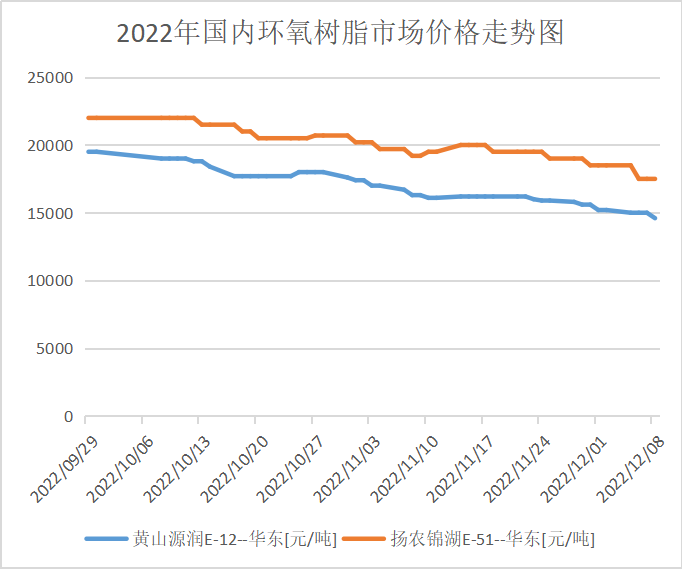

Teen die sluiting van hierdie Donderdag is die Oos-China vloeibare epoksiehars E-51 hoofstroom verwysingsbespreking van RMB 15,200-15,900/ton grootvat aanvaarding gelewer, met 'n gemiddelde weeklikse prys van RMB 15,770/ton, 'n prys van 3.43% vanaf die vorige week; E-12 hoofstroom verwysingsbesprekings is RMB 14,000-14,300/ton aanvaarding, met 'n gemiddelde weeklikse prys van RMB 14,400/ton, 'n prys van 4.13% vanaf die gemiddelde prys verlede week.

Epoksieharsmarkprysmark in elke gebied

Oos-China: Die epoksieharsmark in Oos-China is stil, die koste van grondstowwe is 'n rem op die mentaliteit van die bedryf, die aanbod is meer winsgewend om oor te praat, die entoesiasme van stroomaf-aankope is nie hoog nie, die mark se nuwe enkele aflewering is min, die hoofstroomonderhandelinge verwys tydelik na RMB 15 300-15 900/ton BTW-aanvaarding.

Suid-China: Suid-China se epoksieharsmark het 'n afswaai, en die kosteondersteuningsprestasie is swak, die vervaardiger se aanbod het baie margeruimte, die afwagtende sentiment is oorheersend, die markhandelsatmosfeer is swak, die hoofstroomonderhandelinge verwys tydelik na RMB 15 500-16 100/ton BTW-aanvaarding.

Epoksieharsbedryfskettingmark

Aanbod- en vraagmarkontleding

Bisfenol A-analise: Hierdie week was die kapasiteitsbenuttingskoers van bisfenol A-huishoudelike toestelle 68,43%, 'n toename van 2,9 persentasiepunte vanaf verlede week (25/11-01/12). Hierdie week het Nanya Plastic bestendig bedryf nadat die materiale op 5 Desember vrygestel is. Shanghai Petrochemical Mitsui is op 7 Desember gehandhaaf. Die lading van ander toestelle het nie noemenswaardig gewissel nie. Onder verskansing het bisfenol A se huishoudelike kapasiteitsbenuttingskoers gestyg (Let wel: statistieke van Luxi Chemical Industry ingesluit).

Epichlorohidrien-analise: Die kapasiteitsbenuttingskoers van die plaaslike epoksiedbedryf is 53,89%, 'n afname van 0,35%. Oor die week is die Jiangsu Grand Factory 100 000 ton/jaar gliserienmetode-toestel op 8 Desember herbegin; Jiangsu Haixing 130 000 ton/jaar akriloniettoestel was onstabiel; Shandong Sanyan 60 000 ton/jaar akrilonienmetode 4 Desember Herbegin herbegin, lae las werking; Dongying se 30 000 ton/jaar propileentoestel is op 28 November herbegin, maar hierdie week was onstabiel; Ningbo Zhenyang, Baling Petrochemical, Hebei Jiaao en Zhuotai was almal in parkeerplek. Daarbenewens word verwag dat die 75 000 ton/jaar van die gliserienmetodeplan vir die Binhua Groep op 9 Desember op 20 Desember sal herbegin; ander toestelle is relatief stabiel.

Toekomstige markvoorspelling

Epoksiehars-kosteondersteuning is swak, opvolg van vraag stroomaf is beperk, meer versigtig om te wag en te sien, die werklike enkele aflewering is steeds onvoldoende. Daar word verwag dat die swak mark van epoksiehars 'n hoë waarskynlikheid van skok volgende week het. Die hoofstroomonderhandeling van vloeibare epoksiehars verwys na 14 300-15 000 yuan/ton vir watersuiweringslewering, en die hoofstroomonderhandeling van vaste epoksiehars verwys na 13 900-14 300 yuan/ton vir kontantlewering. Ons moet steeds aandag gee aan die tendens van stroomop grondstowwe en stroomaf-opvolg.

Plasingstyd: 15 Desember 2022