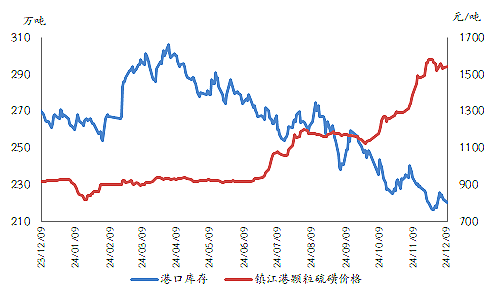

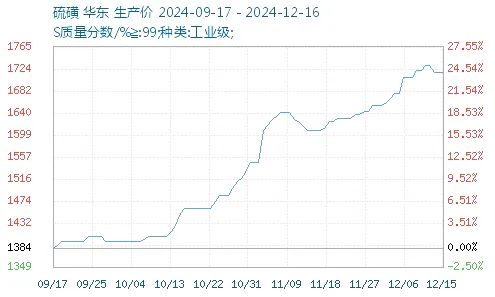

In 2024 het China se swaelmark 'n trae begin gehad en was dit vir 'n halfjaar stil. In die tweede helfte van die jaar het dit uiteindelik voordeel getrek uit die groei in vraag om die beperkings van hoë voorraad te breek, en toe het pryse die hoogte ingeskiet! Onlangs het swaelpryse aangehou styg, beide ingevoer en plaaslik vervaardig, met beduidende stygings.

Die groot verandering in prys is hoofsaaklik te wyte aan die gaping tussen die groeikoerse van vraag en aanbod. Volgens statistieke sal China se swaelverbruik in 2024 meer as 21 miljoen ton beloop, 'n toename van ongeveer 2 miljoen ton jaar-op-jaar. Die verbruik van swael in nywerhede, insluitend fosfaatkunsmis, chemiese nywerhede en nuwe energie, het toegeneem. As gevolg van die beperkte selfvoorsiening van binnelandse swael, moet China voortgaan om 'n groot hoeveelheid swael as aanvulling in te voer. Gedrewe deur die dubbele faktore van hoë invoerkoste en verhoogde vraag, het die prys van swael skerp gestyg!

Hierdie styging in swaelpryse het ongetwyfeld geweldige druk op monoammoniumfosfaat stroomaf geplaas. Alhoewel die kwotasies van sommige monoammoniumfosfaat verhoog is, lyk die aankoopvraag van saamgestelde kunsmismaatskappye stroomaf relatief koud, en hulle koop slegs op aanvraag. Daarom is die prysstyging van monoammoniumfosfaat nie glad nie, en die opvolg van nuwe bestellings is ook gemiddeld.

Spesifiek, die stroomaf produkte van swael is hoofsaaklik swaelsuur, fosfaatkunsmis, titaandioksied, kleurstowwe, ens. Die styging in swaelpryse sal die produksiekoste van stroomaf produkte verhoog. In 'n omgewing van oor die algemeen swak vraag, sal maatskappye geweldige kostedruk ondervind. Die toename in stroomaf monoammoniumfosfaat en diammoniumfosfaat is beperk. Sommige monoammoniumfosfaatfabrieke het selfs opgehou om nuwe bestellings vir fosfaatkunsmis aan te meld en te teken. Daar word verstaan dat sommige vervaardigers maatreëls getref het soos die vermindering van bedryfslading en die uitvoering van onderhoud.

Plasingstyd: 17 Desember 2024